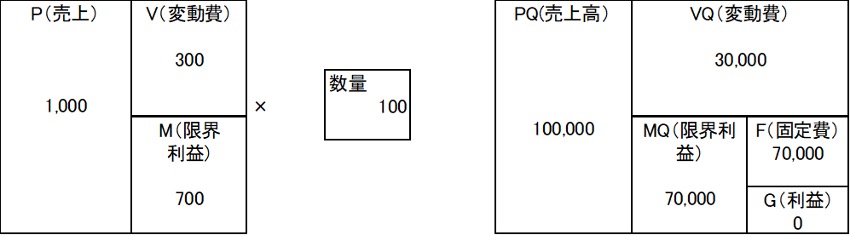

前回は、MQ会計の基本について見ていきました。

前回は、P=売上単価を増やした場合とQ=売上数量を増やした場合を見ていきました。

今回は、V(変動費)を削減した場合と、F(固定費)を削減した場合についてみていきます。

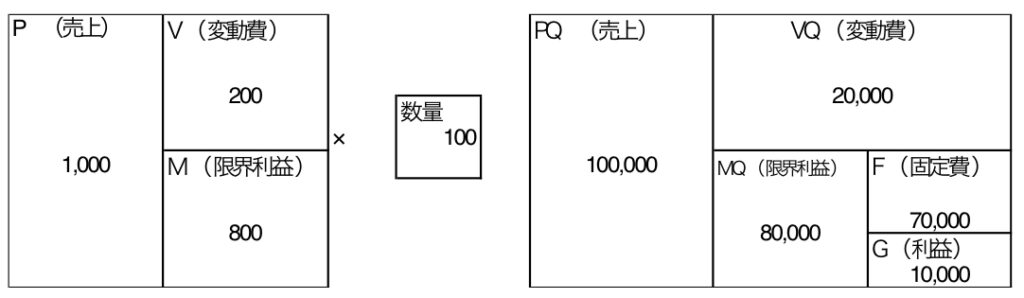

V(変動費)を削減することでも利益を出すことはできます。

G(利益)を出すには、どれくらいV(変動費)を削減しないといけないでしょうか?

V(変動費)を200まで下げないとG(利益)10,000円は出せません。

実に34%も削減しないといけません。

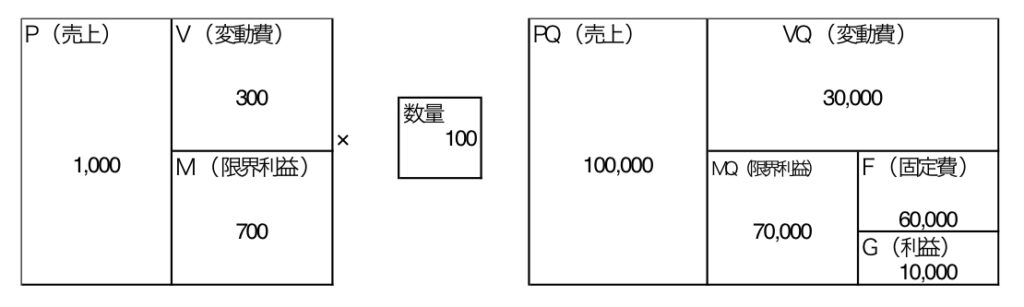

次にF(固定費)を削減する場合を見ていきましょう。

F(固定費)は、70,000円なので60,000円にすることでG(利益)10,000円を確保することができます。

これは、約15%の削減ということになります。

P(売上単価)は、1,000円を1,100円にアップさせればG(利益)が出ましたので、10%の値上げということになります。

Q(数量)は、100杯のところを114杯~115杯に増やす必要がありましたので、14~15%の数量アップということになります。

以上のように、このケースの場合で見ると、利益に対する感応度は、以下のような順番になります。

P(単価) > Q(数量) > V(変動費) > F(固定費)

これは変動費の率などのよって変わりますので、会社ごとによって異なります。

ただ、ほとんどの場合がP(単価)をアップさせることが、G(利益)に直結します。

みなさんの会社では、どの値を変化させるのが利益を出すための一番の近道でしょうか?

P(単価)を上げるのか!?

Q(数量)を上げるのか!?

V(変動費)を下げるのか!?

F(固定費)を下げるのか!?

これを決めるのが、経営者の意思決定です。