2021年に入り円安ドル高が徐々に進み、2022 年に入ってから一挙に加速して、9月には1998 年以来の1ドル140 円台となりました。

このような円安ドル高の状態で、特に注意したい のが、外貨預金です。特に個人は申告漏れ等にならないよう注意しましょう。

外貨預金とは

外貨預金とは金融機関などに日本円以外米ドルやユーロなどの外国通貨(以下、外貨) で預け入れられている預金のことをいいます。外貨預金には、外貨普通預金や外貨定期預金 などの種類があります。

法人は期末換算時に注意

法人が外貨預金を保有している場合に注意 するのは、事業年度終了のとき(以下、期末時) の円換算です。

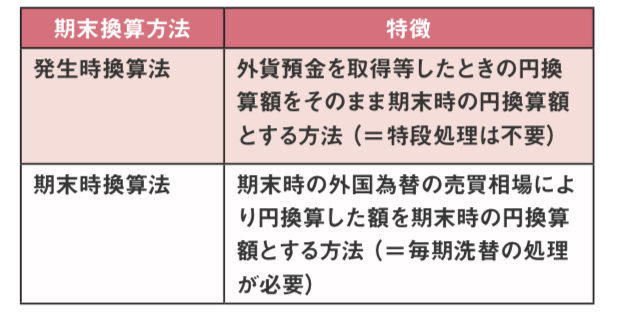

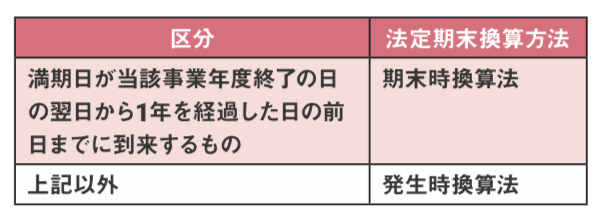

(1)原則

法人が期末時に外貨預金を保有している場合には、次のいずれかの方法により期末に円換算します。

(2)例外

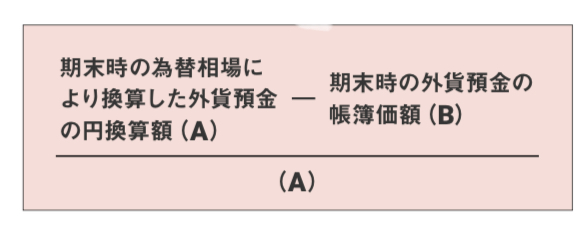

外国為替の売買相場(以下、為替相場)が著 しく変動した場合には、外貨預金の取得を期末 に行ったものとみなして期末換算を行うことが できます。

こ の 場 合 の “ 著しく変動した場合 ” とは 次の算式により計算した割合がおおむね15%相当 以上とされています。

この場合、外貨の種類を同じくする他の外貨 建ての資産等について、複数15%相当以上とな る場合には、一部のみの適用は認められないな どの留意点があるため、適用には注意が必要となります。

特に発生時換算法を選定しており、例外が適 用できる割合が生じている試 算結果となった 場合には、例外を用いたと仮定したときに自社 の所得にどのような影響を及ぼすか、確認して おきましょう。

個人は為替差損益の発生に 注意

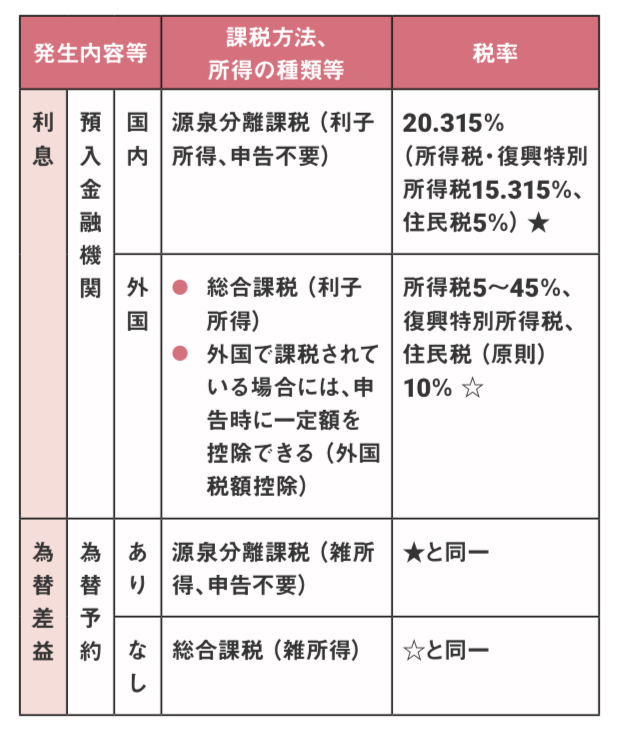

(1)外貨預金にかかる税金

個人が外貨預金について課税されるのは、主 に利息と為替差益の発生によります。

(2)為替差損益の認識時期

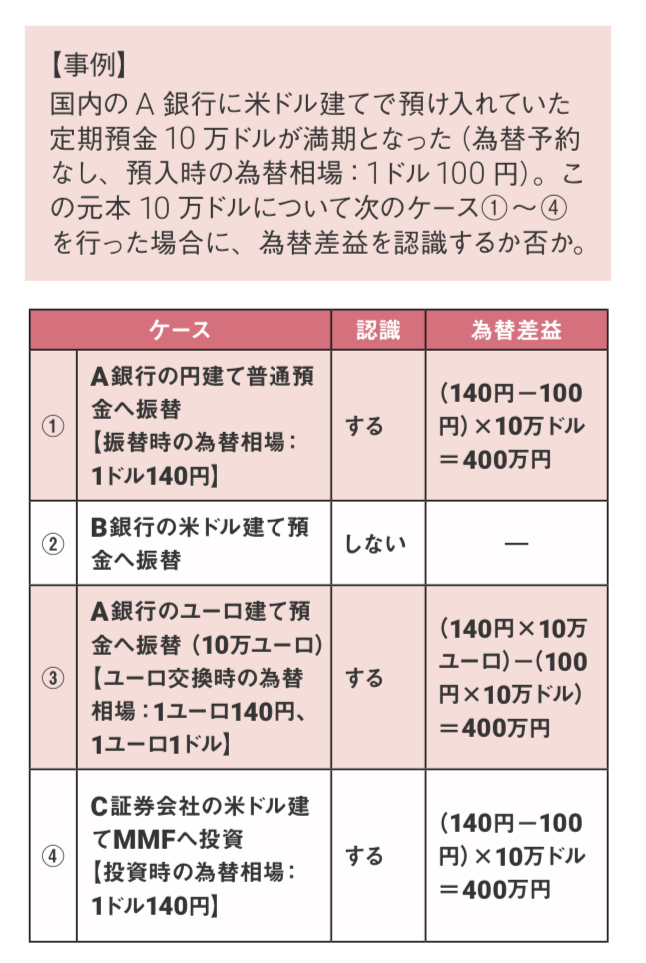

この為替差益と為替差損を総称して “為替 差 損 益 ” といいますこの為替差損益を認識 するのかどうか、その点に注意する必要があります。次の4つのケースで確認しましょう。

ケース1や3については、通貨の種類が変わっているため為替差益を所得として認識する必要があります。

ケース2は、別の金融機関口座ではあるものの外貨建取引に該当し ない条 件( ① 同 一 の金融機関 、 ②同 一の通貨 、③継続して預け入れる場合)に類するものとして為 替 差 益は認識しません。

他方、ケース④は同一通貨ではあるものの、 資産の種類が預金から外貨で運用される投資 信 託であるMMF(Money Market Fund)として新たな資産となったことから 為替差益を認識します。同じ通貨でも所得計算が必要な場合があります。ご注意ください。