令和4年10月13日付で、法務省から以下のような発表がありました。

(1)通知内容

令和4年10月13日(木)12年以上登記がされていない株式会社及び5年以上登記がされていない一般社団法人又は一般財団法人に対して、法務大臣による官報公告が行われ、同日付けで管轄登記所から通知書の発送を行いました。

上記の株式会社や一般社団法人又は一般財団法人に該当する場合には、令和4年12月13日(火)までに必要な登記申請又は「まだ事業を廃止していない」旨の届出をする必要があり、これらの手続がされなかったときは、対象の会社等について「みなし解散の登記」がされることになります。(会社法第472条、一般社団法人及び一般財団法人に関する法律第149条及び第203条)

(2)みなし解散とは?

強制的に解散させることです。

株式会社は最後の登記から12年経過している場合、一般社団法人や一般財団法人の場合には最後の登記から5年経過している法人がみなし解散の対象になってしまいます。

今回、この対象となる法人に対して通知が発せられたことになります。

みなし解散の対象になると、登記官によって強制的に解散手続きが取られ、会社を解散させられてしまいます。

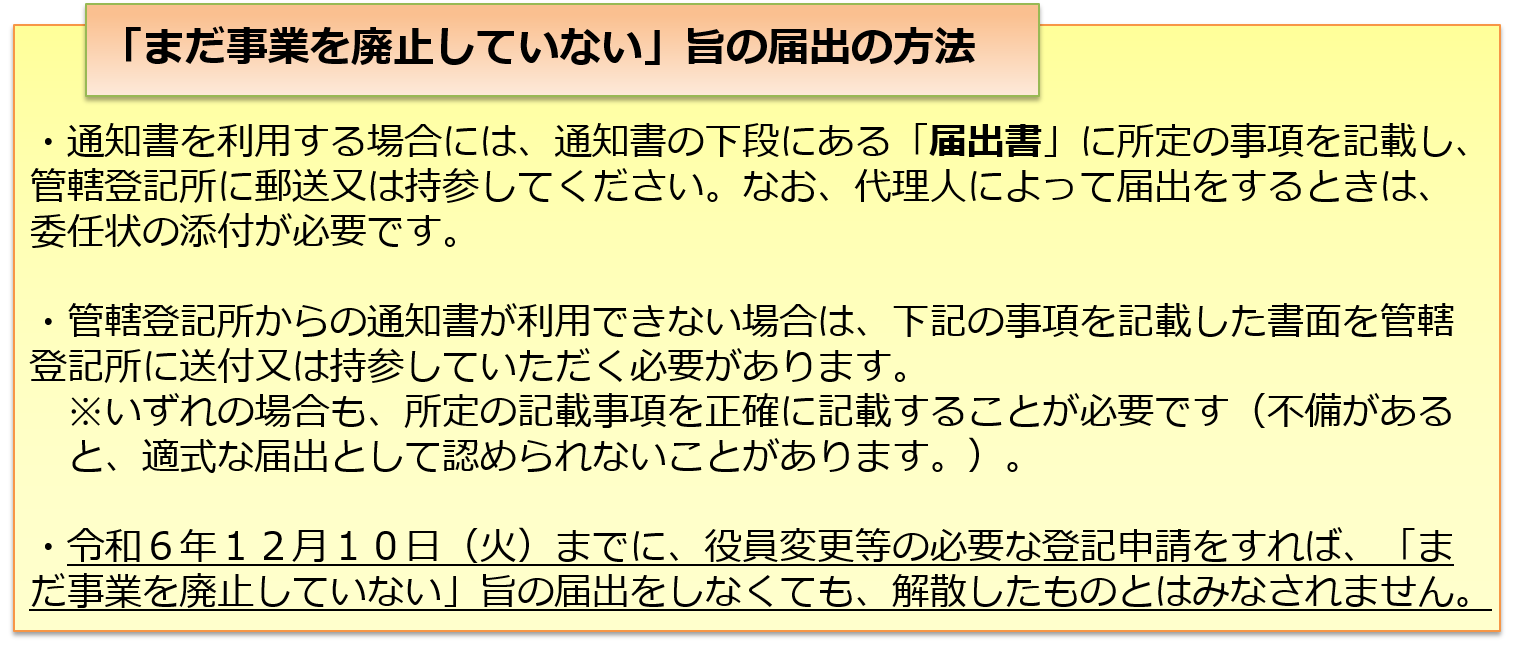

(3)事業を廃止していない場合の対応

休眠会社又は休眠一般法人について、通知書の送付を受けた場合で、まだ事業を廃止しておらず、必要な登記申請を行わない場合には、令和4年12月13日(火)までに「まだ事業を廃止していない」旨の届出をする必要があります。

令和4年12月13日(火)までに、「まだ事業を廃止していない」旨の届出がなく、かつ、必要な登記申請もしなかった休眠会社・休眠一般法人については、令和4年12月14日(水)付けで解散したものとみなされ、登記官が職権で解散の登記をします。

➡︎届け出を出さないと“みなし解散”になります。

https://www.moj.go.jp/content/001381120.png

(4)注意点

- 役員の重任と登記をする場合には、任期を大幅に過ぎていたとすると過料(ペナルティー)がかかってくる恐れがあります。

- 事業承継税制(特例納税猶予)を適用している場合には、認定の取り消し事由となります。

(5)まとめ

長らく登記していないなと思われる方は、一度自社の全部事項証明書を取得して確認してみましょう。

{kind=link}