所得税の確定申告期限である3月15日が過ぎ一息つかれた方もいらっしゃることでしょう。納付手続を “振替納税”にしている方は、4月の所定の振替日に残高があるかの確認をお願いしま す。他方、所得税の還付を受けた方は、還付を受けた金額と確定申告書に記載された還付税額 に差額がないか確認しましょう。

振替納税とは

振替納税とは、 預貯金口 座からの振替により税金を納付する手続をいいます。事前に振替 依頼書を所轄の税務署へ提出することで、利用 することができます。

令和3年度における国税での振替納税の利用割合は、12.6%でした。

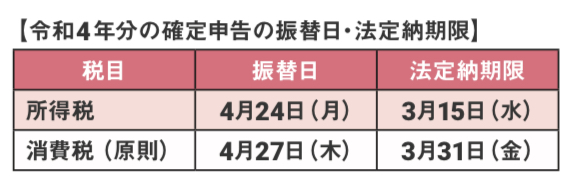

令和 4 年分の確定申告の振替日

令 和 4 年分の確定申告について所得税(復興特別所得税を含む。以下同じ)および個人事業者の消費税(地方消費税を含む。以下同じ)の振替日および法定納期限は、次のとおりです。

所得税と消費税の両方について振替が発生 する場合には、それぞれの日に必要な残高があるか、ご確認ください。

引き落とされなかった場合

振替口座の残高不足等で引き落としがされなかった場合には、未納付 状態となります。他の納付手段を用いて、早急に納める必要があります。

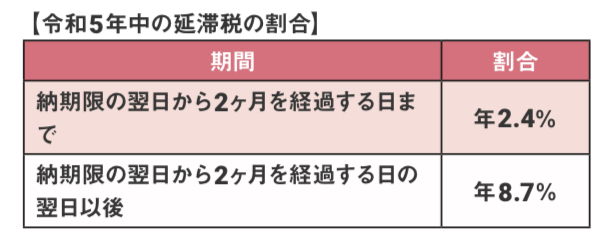

また、未納付となることで 、ペナルティとして “延滞税”がかかります。この場合の“延滞税”の対象となる期間は、法定納期限の翌日から 納付する日までとなります。振替日の翌日からカ ウントが開始するわけではないため、ご注意く ださい。

なお、延滞税の計算は本税に対して一定の割合を乗じて計算します。この割合は、年や期 間によって異なります 。令和 5 年中における延滞税の割合は、次のとおりです。

還付を受けた場合

所得税の確定申告を行い還付となった場合には、実際に還付された金額と確定申告書の「還付される税額」に記載のある金額に差額が ないか確認しましょう。確定申告書の記載金額 よりも多く還付を受けていた場合には、その差 額は「還付加算金」となり、令和 5 年 分の所得税の確定申告で雑所得として取扱います。ご注意ください。