無利子のコロナ融資を受けられた事業者の方も多のではないでしょうか?

今回は、その利子補給の取り扱いについてお話しします。

1.特別利子補給制度とは?

特別利子補給制度とは、

新型コロナウイルス感染症の影響を受けた事業者が、日本政策金融公庫や商工組合中央金庫などの政府系金融機関から新型コロナウイルス感染症に関する特別貸付により借入を行った際に発生する借入利子のうち、最長3年間分が実質無利子となるように、利子相当分を補給するという制度です!

参考サイト:特別利子補給制度 – 日本政策金融公庫

2.対象事業者

それぞれの事業規模に応じた要件は以下の通りになっています!

| 小規模事業者(従業員人数5名~20名) | 中小企業者 | |

| 個人 | 要件なし | 売上20%以上減少 |

| 法人 | 売上15%以上減少 | 売上20%以上減少 |

3.上限額について

今回の特別利子補給制度の対象となる貸付の上限額は

・中小事業であれば3億円

・国民事業であれば6,000万円

となります。

4.申請から交付まで

利子補給金の申請から精算までは以下の流れで行われます。

- ①申請

- ②審査・交付決定

- ③交付

- ④精算

③の「交付」の際に、対象期間分の利子補給金が一括で振り込まれます!

④の「精算」とは利子補給金額と実際の支払額に差異が生じていた場合にこの手続きが発生しています。

税務上の取り扱い

1.原則的な収益計上時期

収益の計上時期は原則として、「その収入すべき権利が確定した日」となります。

たとえば国や地方公共団体からの助成金については、助成金などの交付が決定された日に権利が確定すると考えられます。そのため、原則として、その助成金などの交付決定がされた日の属する事業年度の収益として計上します。

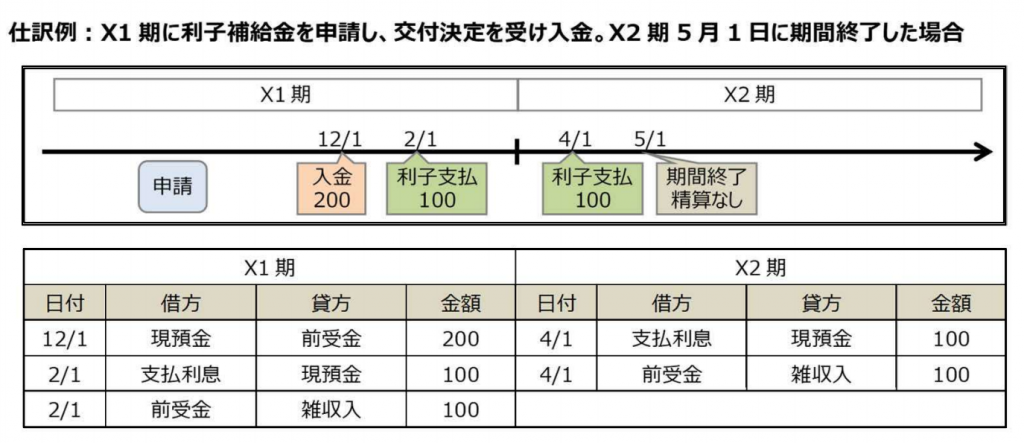

2.仕訳例

以下が仕訳の例となります!

ここでの勘定科目は一例ですので、適宜選択して仕訳を行いましょう!

まとめ

いかがでしたでしょうか?

新型コロナウイルス感染症の影響を受け、借入を行った方も多いと思います。

利子補給は、申請しないと適用されません。

申請を忘れずに行いましょう!