こんにちは!

本日は年末調整のお話です!

令和3年4月1日から年末調整時に必要な書類が変わっています!

「そもそも年末調整って何やっているの?」という方もいらっしゃるかと思います。

一緒に確認していきましょう!

年末調整とは

年末調整とは、原則、1 年間の給与支払に係る源泉所得税を、その年の最後の給与支払時 に精算する手続をいいます。

年末調整の対象者

年末調整は、原則、給与の支払者に『給与所得者の扶養控除等(異動)申告書』を提出して いる人すべてに行いますが、提出をしていても対象とならない人もいます。対象となる人、対象とならない人の区分は、下記のとおりです。対象とならない人は、確定申告を通じて精算します。

年末調整時に提出する申告書

年末調整の対象者は、年末調整時に以下の申告書を提出します。全員が必ず提出しなけれ ばならないのは1.で、それ以外は適用する人のみ提出を要します。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書※

- 給与所得者の配偶者控除等申告書※

- 所得金額調整控除申告書※

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等 特別控除申告書

(※)国税庁が提供している申告書は、234が1枚にまとめられています。

年末調整時の変更点

押印の不要化

これまで年末調整の申告書には押印欄が設けられており、書面で提出する際は提出者の押印が必要でした。これが令和3年4月1日以後提出分から、押印は不要となりました。国税庁が提供する、令和3年分の各申告書においても、押印欄は削除されています。

事前承認の不要化

電子データ受領に関する申請が不要に年末調整の電子化を行う場合、対象者から年末調整の申告書を電子データで受領するには、これまで税務署の事前承認が必要でした。

これが、令和 3年4月1日以後に電子データで当該申告書を受領する場合は、事前承認が不要となりました。

ただし、別途必要な措置がありますのでご留意ください。

年末調整の申告書類作成時の留意点

令和2年分から提出が必要となった申告書を作成するときの留意点を確認します。

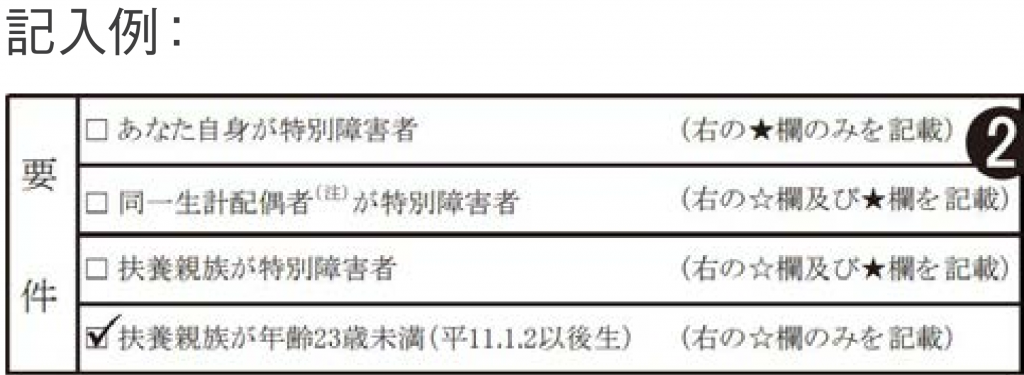

(1)所得金額調整控除申告書次のいずれかの要件に該当する給与年収850万円を超える人が、所得金額調整控除を適用する際に提出します。申告書に記載のある要件のうち、複数に該当する場合は、いずれか1つに✓をつけましょう。

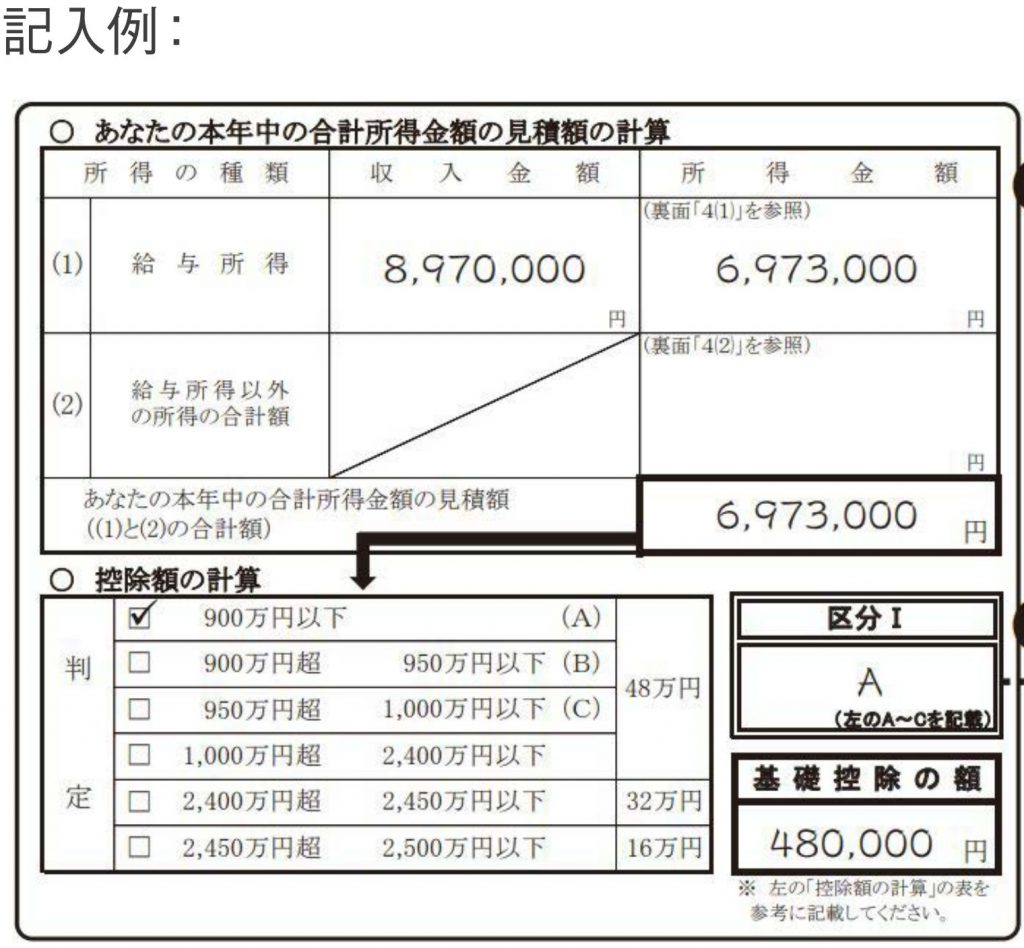

(2)給与所得者の基礎控除申告書その年の合計所得金額が2,500万円以下の人が、基礎控除を適用する際に提出します。

合計所得金額は、給与所得以外の所得も含めた合計額です。

ただし、源泉徴収だけで納税が完結するものや、確定申告をしないことを選択した所得などは含めません。

また給与所得の収入金額は、給与を2か所以上から受けている場合には合計し、所得金額調整控除などの適用がある場合は、求めた給与所得の金額からこれらを控除した後の金額となります。

これらの留意点は、他の申告書の「合計所得金額」の計算時も同様です。

まとめ

いかがでしたか?

様々な申告があるため少しややこしいですが、今のうちに確認しておきましょう!

詳しくは国税庁ホームページをご覧ください!