青色申告とは?メリット・デメリットや白色申告との違いをわかりやすく解説!

「そろそろ確定申告の準備をしないと…でも、青色申告って何?」「白色申告と何が変わるの?」と疑問に思っていませんか?

個人事業主やフリーランスになると必ず耳にする「青色申告」ですが、難しそうなイメージから避けてしまっている方も多いかもしれません。しかし、青色申告には税金を大きく減らせる強力なメリットがたくさんあります。

この記事では、青色申告の基本から、具体的なメリット・デメリットまで、専門用語をできるだけ使わずにわかりやすく解説します。

青色申告とは?白色申告とどう違うの?

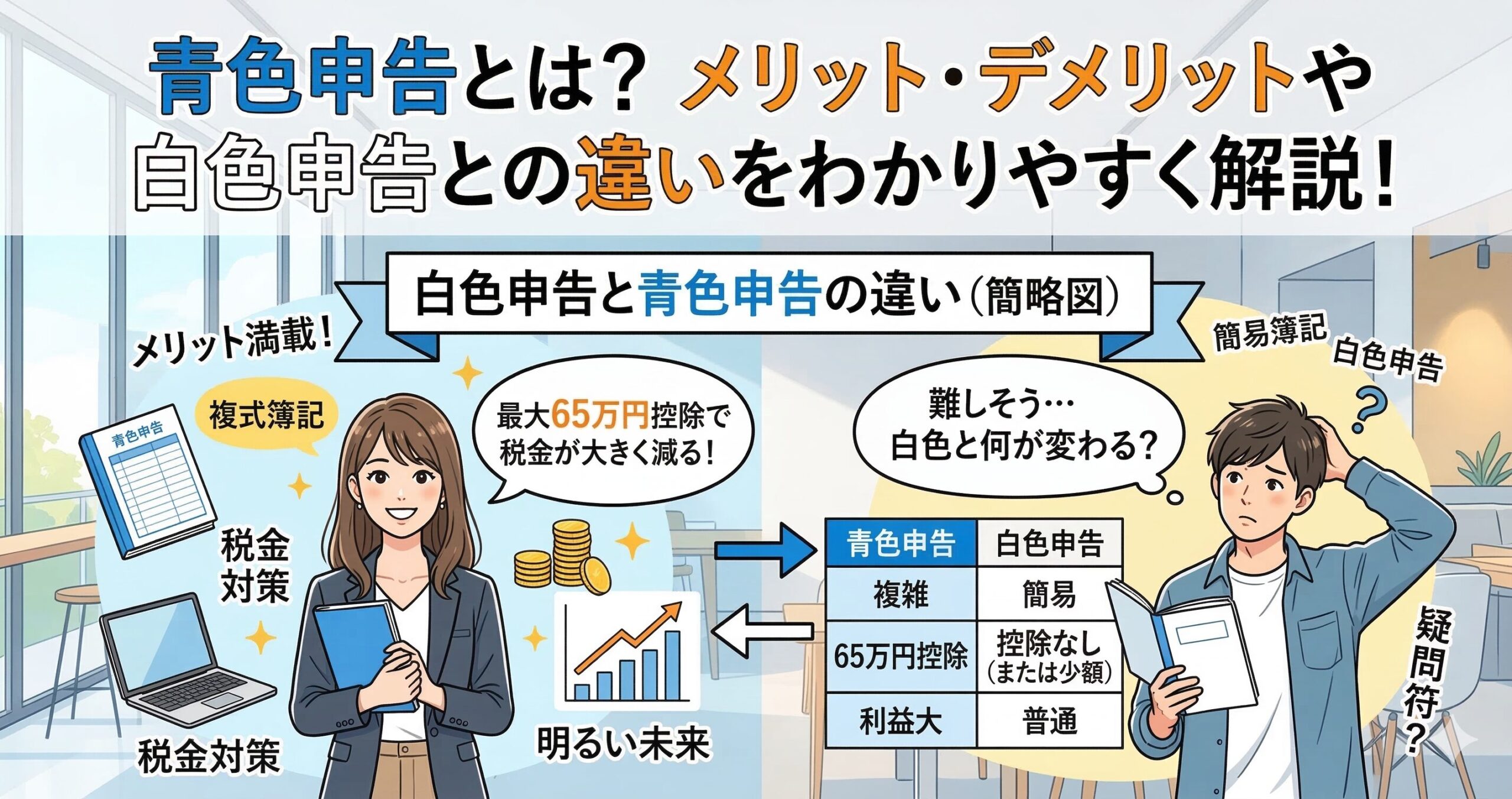

個人の確定申告には、大きく分けて「青色申告」と「白色申告」の2種類があります。

青色申告とは、日々の取引(売上や経費など)をしっかりと帳簿に記録し、その記録に基づいて正しい申告をする制度のことです。国が「きちんと帳簿をつけて申告してくれるなら、税金を安くする特典をあげますよ」と用意してくれた制度だと考えるとわかりやすいでしょう。

一方の白色申告は、青色申告の申請をしていない人が行う申告方法です。以前は帳簿づけが簡単というメリットがありましたが、現在では白色申告でも帳簿の保存が義務付けられているため、手間はそれほど変わりません。それなら、特典が多い青色申告を選ぶのが断然おすすめです。

青色申告にする3つの大きなメリット

青色申告にすることで、具体的にどのようなメリットがあるのでしょうか。ここでは代表的な3つの特典をご紹介します。

1. 最大65万円!青色申告特別控除

青色申告の最大のメリットが「青色申告特別控除」です。これは、売上から経費を引いた利益から、さらに一定の金額を差し引くことができる制度です。利益が減れば、その分かかる税金(所得税や住民税など)も安くなります。

控除額は、記帳の方法や申告の手続きによって10万円、55万円、65万円の3段階に分かれています。たとえば、会計ソフトを使って複式簿記(少し複雑な帳簿づけ)を行い、インターネットで電子申告(e-Tax)をすれば、最大の65万円控除を受けることができます。

2. 30万円未満のパソコンなども一括で経費に!(少額減価償却資産の特例)

通常、パソコンや車など10万円以上の仕事道具を買った場合、その年に全額を経費にすることはできず、数年に分けて少しずつ経費にするルールになっています(これを減価償却といいます)。

しかし、青色申告をしていると「30万円未満の減価償却資産」であれば、買ったその年に一括で全額を経費にできる特例があります(年間合計300万円まで)。これにより、利益が出た年に必要な機材を買って、その年の税金をグッと抑えるといった対策が可能になります。

3. 赤字を翌年以降に繰り越せる(純損失の繰越控除)

事業を始めたばかりの年など、経費がかさんで赤字(損失)になってしまうこともあるでしょう。青色申告なら、その赤字を翌年以降、最長3年間にわたって繰り越すことができます。

たとえば、今年100万円の赤字が出て、翌年200万円の黒字(利益)が出たとします。この場合、翌年の利益から今年の赤字を差し引いて、利益を100万円として計算できるため、翌年の税金負担を軽くすることができます。

青色申告のデメリットや注意点は?

メリットがいっぱいの青色申告ですが、始める前に知っておくべき注意点もあります。

1. 事前に「承認申請書」の提出が必要

青色申告を始めるには、税務署に「青色申告承認申請書」を提出しなければなりません。提出期限は原則として、青色申告をしたい年の3月15日まで(その年の1月16日以降に新しく事業を始めた場合は、開業日から2ヶ月以内)と決まっています。期限を過ぎると、その年は白色申告になってしまうので注意が必要です。

2. 複式簿記での記帳が必要(55万円・65万円控除の場合)

最大のメリットである55万円や65万円の特別控除を受けるためには、「複式簿記」というルールに従って帳簿をつける必要があります。少し専門的な知識が必要になりますが、最近は入力するだけで自動的に複式簿記の帳簿を作ってくれる便利なクラウド会計ソフトがたくさんあるため、初心者でも十分にチャレンジ可能です。

まとめ:青色申告で賢く節税しよう!

青色申告は、事前の申請や帳簿づけのルールがあるものの、それを上回るほどの大きな節税効果があります。

- 青色申告特別控除で利益から最大65万円を差し引ける

- 30万円未満の減価償却資産を一括で経費にできる

- 赤字(損失)を3年間繰り越して翌年以降の税金を安くできる

白色申告でも帳簿づけが義務化されている今、青色申告を選ばない手はありません。会計ソフトなどを活用して、ぜひ青色申告にチャレンジし、事業の利益をしっかり守りましょう。